原创 刘晓博

昨天,“增多地点政府债务名额6万亿元,置换存量隐性债务”的议案在寰宇东说念主大通过,并召开了新闻发布会。

左证财政部发布的信息,有史以来限度最大的一轮“化债”步履,全面启动了。6万亿新增额度,加上此前秘书过的“5年,每年8000亿”,“径直增多地点化债资源10万亿元”。

短暂,“10万亿”的标题在一又友圈刷屏。

但大多数东说念主穷乏金融,尤其是财政知识。他们对这“10万亿”既振作又担忧,能够有以下几个疑问:

1、债务只可漂浮,不会消失,这种化债真谛真谛安在?

2、国债、地点债刊行量越来越大,将来若何还?谁来还?

3、这是放水(印钞)吗?会引发大级别的通胀吗?

底下我尽量用阳春白雪的话语,讲授一下。

存量隐性债务,是地点政府在发展经济、保险民生的经由中,由于财政力量不及,通过融资平台等,以各式阵势欠下的非认真债务。

认确凿地点债,包括一般地点债和专项地点债,王人需要省政府批准、国度发改委备案才能刊行。关于无为的地级市、县和县级市来说,刊行认真债券的权限、空间王人比拟小。

是以各地频频通过旗下的国企,比如城投公司、地铁公司等融资,融资阵势包括银行贷款、信赖、委用贷款、债券等,典质物一般是地皮、不动产。

银行贷款利息还低一些,其他渠说念的融资老本就比拟高,尤其是经济相对落伍地区的政府融资,老本更高,加上渠说念费,年利息动辄在8%或以上。

地点城投债的总限度接近70万亿,但不是扫数的城投债王人被上司认定为“地点政府隐性债务”。财政部最新认定的是14.3万亿,列入将来5年化债计算的是12万亿。

这些隐性债的债权东说念主包括:银行、机构投资者、无为投资者或者是工程代建方等。

由于房地产低迷,地点卖地收入大减,来自房地产行业的税收也大幅着落,一些地点连支付利息的智力王人莫得了,更遑论还本。

若是不化解最困难的那部分债务,不仅会给中小银行带来风险,还会让一批信赖家具暴雷,一些债券到期无法偿付,进一步牵扯经济。

地点债是各省谐和刊行的,信用品级仅次于国债。这些债券期限长(专项债一般为15年),利率低(9月份新发专项债年利率2.16%),不错拿到包括央行在内的金融机构典质融资,也不错在二级市集上生意,很是于“准现款”。

是以增发10万亿专项债,卖出去很容易,在市集上是抢手货。地点政府拿到这笔钱,不错替换蓝本的高息、短期债务,撤销警报。通过这种债务置换,不错给地点政府细水长流大王人利息。财政部的说法是,五年累计可省俭6000亿元傍边。

还不错解救一批中小银行、信赖公司,幸免暴雷;让一批代建商拿到政府欠款,用来支付材料费、职工工资,激活一批产业链上的企业,让一批家庭脱困;管制体制内出现的欠薪、降薪等问题。

是以,10万亿新债券的刊行真谛真谛相当困难,化解了金融风险,解开了“三角债”困局,还不错带动住户蹧跶。

截止2023年末,中国的国债余额是30万亿,地点债余额是40.7万亿,隐性债务是14.3万亿,政府有偿付包袱的债务一共是85万亿,占GDP的比重为67.5%,低于G20国度平均政府欠债率118.2%。

但不少东说念主依然挂念,这样多的债务将来若何还,谁来还?

其政府债务,不存在实质性还的问题。管制见地是发新债还宿债,新债限度高于宿债,就像滚雪球相通,债务限度越来越大。

比如好意思国2019年末的时分国债余额是23万亿好意思元,2023年末是35万亿,一轮疫情冲击,让好意思国国债余额暴增了66%。

好意思国有3.35亿东说念主,国债平均到每个好意思国东说念主身上,等于10.45万好意思元。好意思国东说念主不可爱存钱,无为东说念主拿出2000好意思元王人困难,表面上是无法承受这些债务的。

事实上,这些债无须好意思国老匹夫还,也无须好意思国政府出血,而是滚雪球、发新债还宿债。

中国将来的政府债,亦然这种管制见地。

是以,内债从内容上不是债,无须还(只发新还旧),仅仅记账。

既然如斯,政府债不错无穷量发下去吗?

也不是,海外上有通行的债务率标准,若是一个国度政府债余额占GDP的比重太高,可能会影响主权债务评级,到海外市集发债难度会高潮,老本要提高。

海外上有所谓的“警戒线”,比如政府债务余额占GDP的比重最佳不标准先60%等等。但事实上,这个标准一直在被窒碍。比如G20国度平均政府欠债率是118%,险些是警戒线的2倍了;日本更是接近250%,是警戒线的4倍。

是以,警戒线也不是一成不变的。到当前为止,似乎莫得谁会挂念日本国度收歇,日本国债仍然有许多机构买。

以至有东说念主以为,日本政府把欠债荟萃在我方身上,让老匹夫欠债率裁减,楼市永恒踏实,是很郁勃的。

在当代经济体系、金融体系下,经济增长无非是三大部门——政府、企业和个东说念主依次加杠杆。

房地产出现拐点之后,中国住户家庭厌恶加杠杆,纷纷提前还房贷、裁减杠杆。民企、外企也大部分住手延迟。在这种情况下,要拉动中国经济,只可让政府或国企逆势投资,政府投资钱从何处来?固然是发国债、地点债。

当前中国出现的是典型的金钱欠债表零落,要启动经济、走出通缩,让更多的东说念主有责任,只可让政府演出主角,通过发债来拉动经济、改善民生。片面降息、降准作用不大,只可堕入流动性罗网。

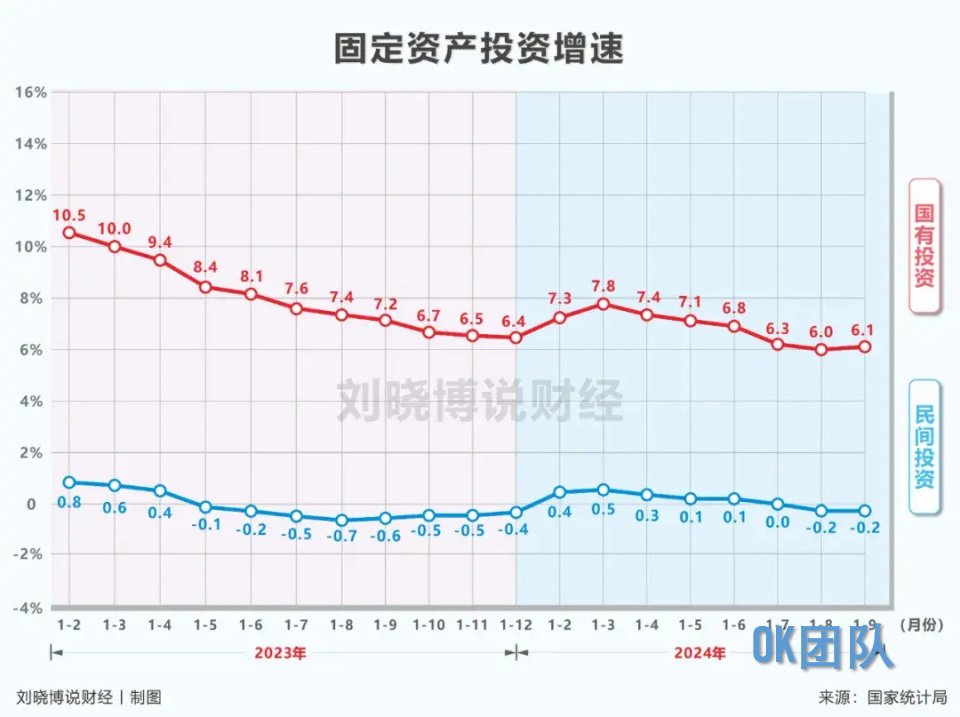

上图是最近两年来的固定金钱投资情况,民间投资低迷是千真万确的,国有投资也在逐渐下滑,上图中的红线显然要赶紧拉起来才行。

增发国债、地点债算不算印钞,算不上量化宽松?

严格真谛真谛上说,只消央行购买了国债或者地点债,才算印钞,因为投放了基础货币,市集里的钱增多了。

最近几个月,央行净买入的国债是5000亿元,开启了新的印钞阵势,但总量不算大,尚未启动量化宽松。

若是地点债、国债不卖给央行,只卖给社会上的资金,就莫得增多基础货币。但政府发债不错增多资金盘活速率,扩大实践投资,擢升了社会融资额和广义货币M2增速,也有印钞成果,咱们不错称之为“软印钞”。

央活动直投放基础货币,是“硬印钞”。

发这样多国债、地点债,会带来通胀吗?

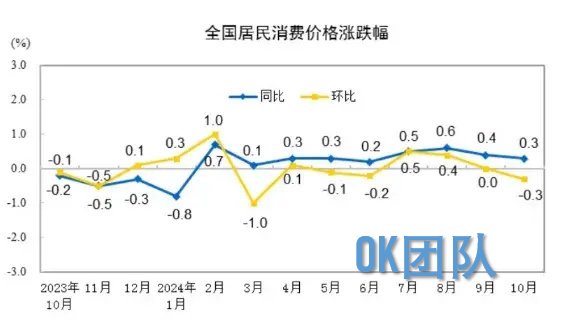

今天统计局公布了10月的CPI,同比涨幅只消0.3%,比前三个月有所回落。

从上图(蓝线)不错明晰地看到,一年多来通胀率一直抗拒在0%隔邻,通缩迹象光显。

也等于说,咱们正处在冬天,全球王人很冷。当今拉来了两车煤炭准备烤火,末端有东说念主忧心忡忡地说:这些煤炭会让夏天提前到来。

是以先不要担忧通胀,当今需要担忧的是如何走出通缩。等CPI窒碍3%的时分,再批驳通胀的问题。

网上总有一些大机灵,以貌似伤时感事的阵势迷惑眼球,你何如作念王人辩认。关于这些既穷乏经济知识,又可爱哗众取宠的东说念主,不错屏蔽。柔柔这些东说念主,感受他们的负能量,只可挥霍可贵的投资契机。

我赞叹这样的不雅点:发债不是发展经济的良策;一次性大限度化债的作念法,也只可偶尔为之。

良策是激勉民间翻新、创业的活力;改换预期,裁减富东说念主润的生机;让无为东说念主有钱蹧跶。

但既然病来了,依然要早点吃药,吃够剂量的药,才能早日康复。化债,就比好大剂量的药。

宏不雅计谋终于启动轰油门了,这无疑是正确的。关于经济、股市和楼市,王人是利好。

只不外,特朗普又给咱们带来了新的不校服性。如何精巧化解,至关困难。